Regolamentazione «too big to fail»: il Consiglio federale adotta messaggio e ordinanza sui fondi propri

Berna, 22.04.2026 — Durante la seduta del 22 aprile 2026 il Consiglio federale ha adottato il messaggio concernente la modifica della legge sulle banche. In futuro, le banche di rilevanza sistemica in Svizzera saranno tenute a coprire interamente le loro partecipazioni in filiali estere con fondi propri di base di qualità primaria. Si tratta di una misura mirata fondamentale per rafforzare la stabilità finanziaria. A partire dall’estate 2026 il Parlamento potrà deliberare sul disegno di legge. Contestualmente alla legge, il Consiglio federale ha adeguato l’ordinanza sui fondi propri. Gli adeguamenti, che entreranno in vigore il 1° gennaio 2027, riguardano la copertura con fondi propri di determinate posizioni di bilancio, in particolare il software. In questo contesto, alla luce dei risultati emersi dalla consultazione, la soluzione del Consiglio federale è più moderata di quanto inizialmente proposto. Per quanto riguarda le esigenze in materia di fondi propri, ne risulta complessivamente un pacchetto di misure equilibrato che tiene conto dei pareri espressi.

Attualmente le partecipazioni estere delle banche di rilevanza sistemica non sono sufficientemente coperte con fondi propri di base di qualità primaria. Questo è quanto emerso nel 2023 dalla crisi di Credit Suisse e ha sostanzialmente contribuito al fatto che la banca non sia stata in grado di stabilizzarsi con le proprie forze. In definitiva, oltre all’acquisizione da parte di UBS, è stato necessario un intervento dello Stato per evitare una crisi finanziaria. Questa lacuna nel dispositivo «too big to fail» dovrà quindi essere colmata con una copertura integrale delle partecipazioni estere con fondi propri di base di qualità primaria.

Nella fase di stabilizzazione di una crisi, in cui le banche di rilevanza sistemica possono ancora operare in autonomia, tali banche devono avere la possibilità di alienare tutte le filiali estere o parti di esse senza conseguenze negative sulle quote di capitale della casa madre. Si vuole in tal modo ridurre le probabilità di liquidazione di tali banche, contribuendo così a rafforzare la stabilità delle banche di rilevanza sistemica attive a livello internazionale e quindi anche della piazza finanziaria svizzera. Viene, inoltre, limitato il possibile danno per i contribuenti.

Il progetto concernente la modifica della legge sulle banche tiene conto delle raccomandazioni formulate dalla Commissione parlamentare d’inchiesta.

Nell’ambito della procedura di consultazione, i partecipanti hanno sostanzialmente approvato l’obiettivo del progetto di rafforzare ulteriormente la stabilità finanziaria. Circa un terzo dei partecipanti ha sostenuto la proposta del Consiglio federale. Altri l’hanno appoggiata nella sostanza, chiedendo tuttavia degli adeguamenti. La maggioranza dei partiti, in particolare, si suddivide tra queste due posizioni. I rimanenti partecipanti, tra cui diverse associazioni del settore bancario ed economico, alcuni Cantoni e due partiti (UDC e pvl), hanno respinto l’avamprogetto.

La proposta presentata ora alle Camere federali prevede che in futuro le banche di rilevanza sistemica siano tenute a coprire il valore contabile delle loro partecipazioni nelle filiali estere della casa madre svizzera interamente con fondi propri di base di qualità primaria. Allo stato attuale, invece, circa la metà delle partecipazioni può essere finanziata con capitale di terzi. Oggi ogni perdita di valore registrata sulle filiali estere comporta una diminuzione delle quote di capitale della casa madre svizzera già a partire dal primo franco. La nuova soluzione evita questo problema, contribuendo a ridurre le probabilità di una liquidazione o la necessità di un intervento dello Stato e facendo sì che il rischio venga assunto dagli azionisti e non dai contribuenti. A condizione che il Parlamento esamini il progetto nei tempi previsti, il Consiglio federale intende introdurre la nuova regolamentazione su un arco di sette anni. La soluzione proposta è appoggiata anche dalla Banca nazionale svizzera (BNS) e dall’Autorità federale di vigilanza sui mercati finanziari (FINMA).

A seguito dei pareri formulati dal PS e dall’UDC nell’ambito della consultazione, il Consiglio federale ha vagliato anche altre soluzioni. Ritiene, tuttavia, sproporzionate misure alternative come un aumento generale delle esigenze in materia di fondi propri (ad es. attraverso un «leverage ratio» del 15 %) o adeguamenti strutturali come uno scorporo dell’attività statunitense, e altrettanto inefficace una copertura soltanto parziale delle filiali con fondi propri di base di qualità primaria. Il Consiglio federale reputa pertanto la soluzione proposta un compromesso equilibrato.

Adeguamenti nell’ambito dell’ordinanza sui fondi propri (OFoP)

Nel quadro dell’OFoP, una maggioranza dei partecipanti alla consultazione ha respinto le proposte del Consiglio federale relative alle attività fiscali differite e al software. Anche le Commissioni parlamentari dell’economia e dei tributi hanno raccomandato al Consiglio federale di orientare tali misure maggiormente agli standard internazionali. Il Consiglio federale rinuncia pertanto all’esigenza di coprire interamente le attività fiscali differite e il software con fondi propri di base di qualità primaria. Ha invece stabilito, analogamente alla normativa dell’UE, una durata massima per l’ammortamento del software di tre anni. La nuova regolamentazione è inoltre circoscritta alle banche di rilevanza sistemica. Per il momento si rinuncia alla modifica proposta nell’ambito delle attività fiscali differite. Pur contribuendo a rafforzare la stabilità finanziaria, rappresenterebbe un’eccezione a livello internazionale. Inoltre, la riduzione del rischio perseguita con questa misura può essere perlopiù raggiunta anche attraverso la copertura delle partecipazioni estere con fondi propri proposta nella legge sulle banche. Se quest’ultima non dovesse essere attuata in misura sufficiente, il Consiglio federale si riserva il diritto di rivalutare la copertura delle attività fiscali differite con fondi propri.

Infine, il Consiglio federale ha deciso di non portare avanti per il momento nemmeno gli adeguamenti proposti nell’ambito degli strumenti di capitale AT1, ed attendere gli sviluppi internazionali in corso in questo ambito. Per quanto riguarda l’ordinanza sulla liquidità, il Consiglio federale circoscrive le nuove esigenze relative alla messa a disposizione delle informazioni in caso di carenza di liquidità alle banche di rilevanza sistemica. Le ordinanze entreranno in vigore il 1° gennaio 2027; al trattamento prudenziale del software si applica un termine transitorio di due anni. A tal riguardo non è necessaria una decisione del Parlamento.

Ripercussioni

Le nuove norme previste da legge e ordinanza interessano, con una sola eccezione, soltanto le banche di rilevanza sistemica. Unicamente riguardo alle posizioni di bilancio di difficile valutazione dovranno adempiere requisiti più severi anche alcune grandi banche che non hanno rilevanza sistemica.

Attualmente la regolamentazione interessa in misura significativa soltanto UBS. La costituzione di fondi propri in virtù dell’ordinanza copre già una parte delle esigenze in materia di fondi propri prescritte dalla legge per le partecipazioni estere. Sia le esigenze supplementari in materia di fondi propri sia l’ulteriore fabbisogno di fondi propri dipendono dagli sviluppi futuri e dalle decisioni strategiche della banca, per esempio da vari cuscinetti e limiti stabiliti dalla direzione, dalle dimensioni e dalla struttura di UBS, dal modello aziendale, dalla futura estensione dell’attività estera, dalla valutazione delle partecipazioni in filiali estere o dal fabbisogno di capitale di queste ultime. Secondo le stime delle autorità e in base alla situazione attuale, la nuova regolamentazione comporterebbe nel caso di UBS complessivamente un rafforzamento sostanziale e mirato dei fondi propri di base di qualità primaria (CET1) della casa madre pari a circa 20 miliardi di dollari americani. Se la normativa fosse stata introdotta il 1° gennaio 2026, la carenza di capitale effettiva CET1 sarebbe ammontata a circa 9 miliardi di dollari americani.

Se trasferiti secondo il principio di causalità, i costi di finanziamento non dovrebbero essere sostenuti dai clienti in Svizzera. Un sovvenzionamento trasversale dell’attività delle filiali estere con entrate derivanti dall’attività creditizia in Svizzera contraddirebbe l’assunto di un mercato creditizio svizzero efficiente e competitivo.

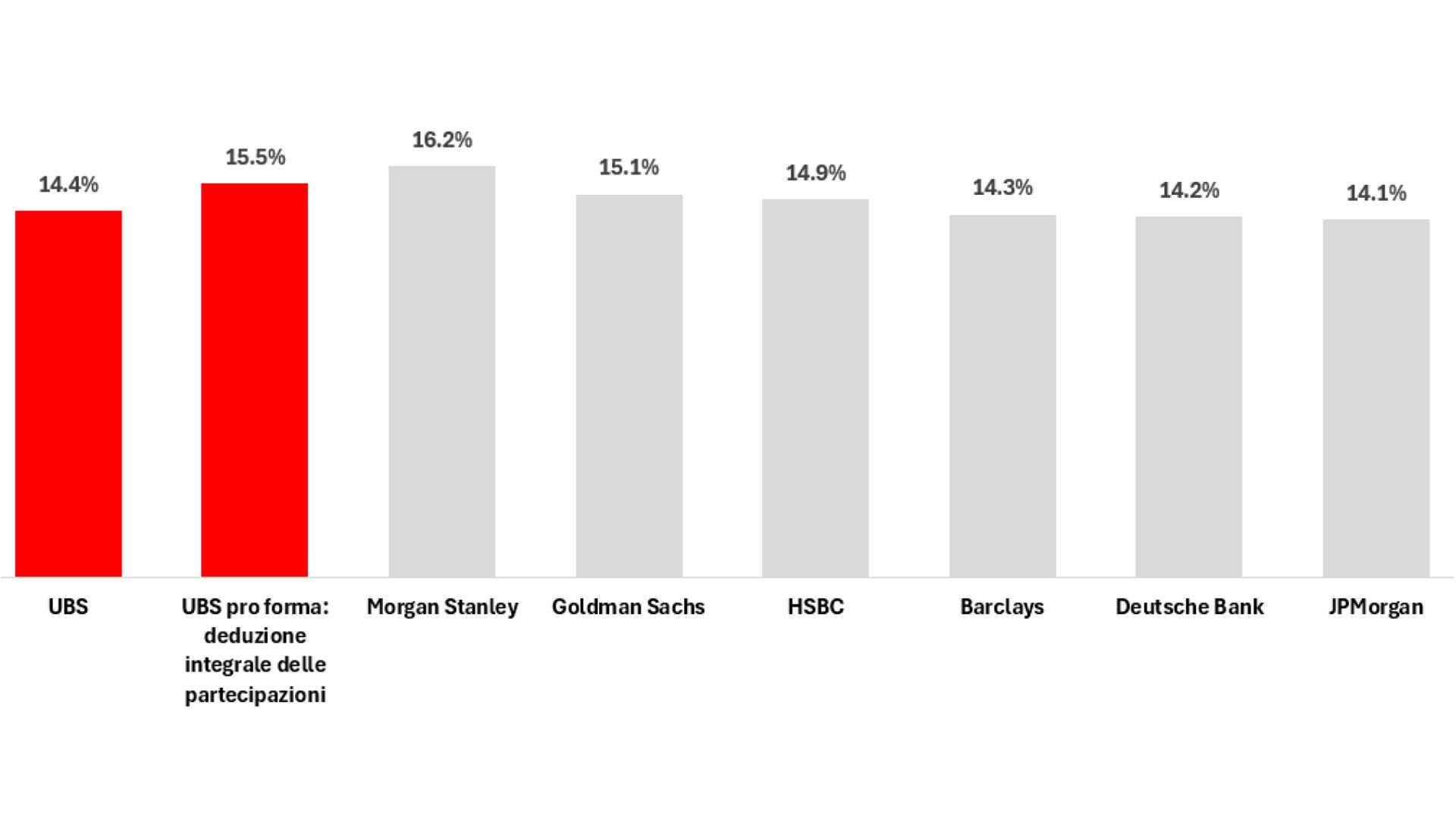

Sulla base del calcolo pro forma, una volta attuate tutte le misure, la possibile quota CET1 futura del gruppo UBS si situa, con il 15,5 per cento, nell’ordine delle quote di capitale attualmente detenute dagli istituti omologhi internazionali. Tale valore corrisponde, a livello di gruppo, a un incremento dei fondi propri di base di qualità primaria rispetto al 4° trimestre 2025 di circa 1,1 punti percentuali.

Il Consiglio federale, la BNS e la FINMA concordano sul fatto che il pacchetto di misure proposto sia utile, necessario, mirato e sostenibile per UBS.

Quote di fondi propri di base di qualità primaria nel confronto internazionale

Allegati

Messaggio concernente la modifica della legge sulle banche

Legge sulle banche

Rapporto concernente la modifica della legge sulle banche

Ordinanza sui fondi propri

Commento concernente l’ordinanza sui fondi propri

Rapporto sui risultati della consultazione concernente la modifica dell’ordinanza sui fondi propri

Rechtliche Kurzanalyse Prof. Corinne Zellweger-Gutknecht zur Abspaltung des US-Geschäfts von systemrelevanten Banken